Le 21 décembre prochain, l’action tesla va intégrer le célèbre et prestigieux indice S&P500. Pour les inconditionnels de la marque, c’est sans doute le signe de reconnaissance tant attendu. Mais pour les gens un peu sérieux, cela représente un pas de plus vers l’explosion d’une bulle qui fera très mal le jour où elle se produira.

Des voitures et des batteries

Petit rappel.

Tesla, c’est ce fabricant de véhicules électriques révolutionnaires, qui a pris une décennie d’avance sur les autres constructeurs automobiles. Avec une autonomie frôlant les 400 kilomètres et un prix moyen tournant autour de 50 000 $, ce n’est pourtant pas la voiture de monsieur et madame Toutlemonde. Mais qu’importe, la foi et la passion technologique aidant, tout un petit monde de mieux-pensant écologistes, qui abhorrent le CO2 et détestent encore plus le nucléaire (les pauvres, s’ils savaient d’où vient la majeure partie de l’électricité française…) se sont précipités pour acquérir, au terme de longs mois d’attente, le véhicule de leurs rêves.

Tout cela serait fort sympathique, si l’engouement pour la marque au T arrondi ne s’était pas accompagné d’un engouement bien moins sympathique, lui, vers les actions de l’entreprise. Le cours de l’action Tesla, qui valait moins de 10$ en 2013, valait 10 fois plus début 2020. Rien que cela, c’était une sacre performance. Mais depuis le début de l’année, l’emballement devient incontrôlable. Le cours de l’action a de nouveau été multiplié par 10 en moins d’un an.

Résultat : alors que les ventes de ses véhicules représentent moins de 1% du parc mondial de nouveaux véhicules, la société Tesla a une capitalisation boursière qui représente celle de GM, Ford et Toyota réunis. Son PER frôle la valeur symbolique de … 1000 ! Si les résultats étaient au rendez-vous, passe encore, on n’est pas à une folie près avec la tech…

Montrez ce CO2 que je ne saurais cacher !

Mais voilà, il y a subterfuge. Écoutez ce podcast de Francis Jaisson sur le site de Covea Finance. Il explique très clairement la petite manipulation opérée par Tesla pour présenter des résultats positifs durant les quatre derniers trimestres. En incluant les bénéfices tirés de la revente des droits CO2 pour un montant supérieur à un milliard de dollars, Tesla parvient à annoncer un résultat de $600 millions. Mais vente des excédents CO2 va peu à peu s’estomper, du fait que les autres constructeurs développent eux aussi des véhicules électriques, avec des solutions parfois encore plus innovantes, comme le GroundPad de BMW.

Quelle conclusion en tirer ? L’inclusion de l’action Tesla dans le S&P500 ne fait que gonfler artificiellement la valeur d’un titre. Cela s’appelle, si je ne me trompe pas, une bulle. Et le jour où la bulle se dégonfle, ça fait mal, très mal. Surtout s’il s’agit, par exemple de fonds de pension américains – au hasard – contraints d’investir massivement dans des indices prestigieux… comme le S&P500.

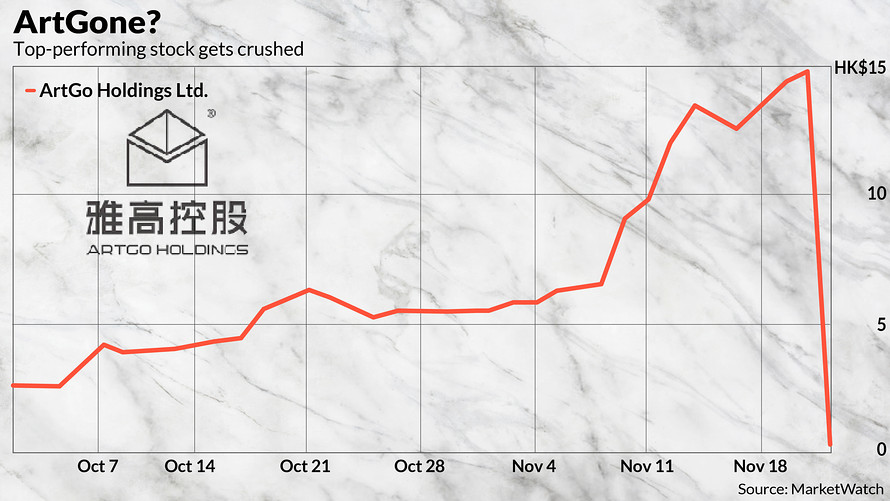

L’exemple qui venait de Hong-Kong

Dans une chronique quotidienne diffusée fin 2019, l’investisseur suisse Thomas Veillet, sur son site Investir.ch, raconte une histoire très similaire à celle de Tesla. Celle de ArtGo holdings, un vendeur de marbre de décoration côté à Hong-Kong, dont le titre avait connu une croissance dingue de 3800% en un an. La raison ? La rumeur d’une future inclusion dans un indice boursier. Inclusion qui, hélas, ne se produisit point. Le cours de ArtGo connut alors une chute vertigineuse de 98%…

Certes, Tesla n’a rien à voir avec ArtGo, et l’entrée de Tesla dans l’indice S&P500 n’est plus une rumeur. Il n’empêche. Gonfler artificiellement un cours, ce n’est jamais bon signe…