L’univers des start-up diffuse, depuis quelques mois, un parfum qui n’est pas sans rappeler celui qui flottait à l’époque de l’explosion de la bulle Internet, il y a une vingtaine d’années. Certes, les licornes des années 2019-2020 sont différentes des étoiles filantes de la net-économie: elles ont, pour la plupart, des clients, des revenus réguliers, et leurs business plans sont moins farfelus. Mais la croissance accélérée, les investissements massifs nécessaires pour la soutenir, ont abouti à des entreprises paradoxales, qui perdent des sommes pharaoniques, et qui ne justifient en rien leurs valorisations folles. Bienvenue dans le monde des Twitter, Snapchat, Uber ou WeWork. Seul petit problème: on vient de sonner la fin de la récréation.

Et le retour en salle de classe risque de faire mal. WeWork, rebaptisé We – premier signe mégalomanie ? – vient de connaître un épisode douloureux pour son fondateur, pour son principal investisseur, pour ses salariés et probablement pour toutes les autres licornes en vie ou en passe de le devenir. Il n’y a que les clients de WeWork qu’on n’entend pas se plaindre, pour l’instant du moins: à croire qu’ils sont moins nombreux qu’on ne le croit.

C’est que malgré sa communication très 2.0, WeWork n’a rien inventé du tout. Le business de la location de bureaux existe depuis pas mal de temps déjà. Et la révolution digitale en cours, qui démultiplie le nombre de petites structures ou de freelances en mal de lieus de travail, n’altère pas suffisamment le tissu économique pour justifier l’émergence en mode accéléré d’un nouveau géant du secteur. Ces petites structures ne sont pas des acteurs suffisamment solides pour assurer une visibilité suffisante sur le long terme.

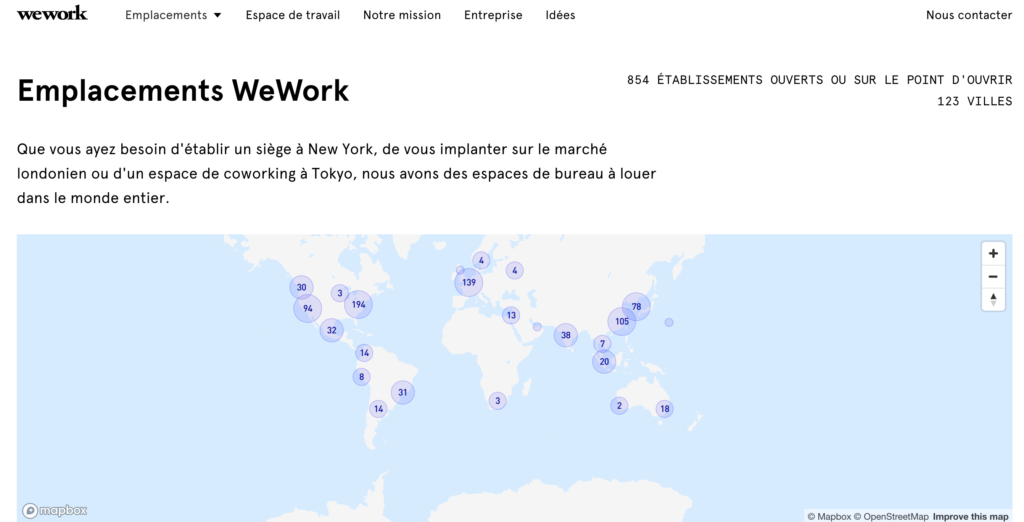

Voilà donc notre WeWork empêtré avec des milliers de m2 à louer, mais pas assez de candidats au partage de l’open space. La mode du co-working ne suffit pas à justifier les investissements réalisés à bâtons rompus depuis 10 ans: plus de 500 sites (854 selon le site web de l’entreprise), pour environ 5 millions de m2 au total, le plus souvent très bien placés dans des quartiers où le foncier est relativement élevé.

À la veille de son introduction en bourse, le pot aux roses est découvert: WeWork est une entreprise qui perd des montants colossaux, et semble un actif surévalué; son fondateur, Adam Neumann, s’avère être un dirigeant moins emblématique que mégalo. Et les investissements réalisés par SoftBank risquent de s’évaporer en un rien de temps: une reprise en main s’impose. Neumann est contraint à la démission, non sans prendre une indemnité de plus d’un milliard de dollars au passage. La valorisation de l’entreprise passe de 48 milliards à moins de 8 milliards de dollars.

La suite du scenario reste à écrire. Nul doute qu’une série à succès en sortira d’ici quelques mois, qui racontera par le menu détail le parcours extravagant de Neumann et de son projet.

Reste à savoir à laquelle des licornes restantes sera consacré l’épisode suivant. Et si les mésaventures de WeWork ne créeront pas un climat de suspicion dont pâtiront d’autres entreprises à valorisation galopante.

Affaire à suivre.

On s’inquiète pour Netflix… La série sur WeWork est-elle compromise ?

En tout cas, cette fois, il semblerait que la bulle spéculative se soit limitée aux capitaux privés.

En tout cas aussi, cela doit faire réfléchir ceux qui rêvaient de « licornes ». La « licorne » est bien un animal mythique…

A suivre en effet. Voici ce qui vient de sortir:

https://www.20minutes.fr/high-tech/2634471-20191023-patron-wework-va-toucher-17-milliard-dollars-quitter-entreprise

Mieux qu’un champion de Poker …

Et ce 7 novembre, il fait la une de Libération !

https://www.liberation.fr/liseuse/paperpage/269958/?size=x500

Et pourtant, il faut s’inscrire sur une liste d’attente pour réserver des bureaux dans l’un des WeWork parisiens. Va comprendre…