Demain, bon nombre de salariés ne seront pas au travail. Les uns parce qu’ils sont en grève. Et les autres, parce que les grévistes, nombreux dans les transports et l’éducation, ne leur permettront pas d’accéder à leur travail dans de bonnes conditions. Comment se rendre à 15 kilomètres de chez soi (une traversé de Paris) quand bus et métro fonctionnent au ralenti et sont pris d’assaut? Et en cas de pc de pollution (avec le froid actuel et le nombre de véhicules personnel sur les routes demain), cela promet un sacré pataquès pour les détenteurs de vignettes Crit’Air supérieur à 2.

Pourquoi ces mouvements de grève? Parce que le gouvernement, comme d’autres gouvernements auparavant, envisage de traiter le sujet qui fâche, celui des retraites. Un sujet d’une importance capitale, car il représenterait presque, à lui tout seul, les avantages et les maux de la société française dans son ensemble.

En France, nous bénéficions d’un régime de retraite dit « par répartition », qui fonctionne un peu comme une mutuelle: tout le monde met au pot, pour qu’une partie en profite. Plus exactement, tout le monde met au pot durant sa période d’activité, pour que ceux qui sont en retraite en bénéficient à l’instant présent. Plusieurs caisses de retraite entrent alors en jeu, et le détail est assez bien expliqué ici. C’est, à mon humble avis, un système plus raisonnable que le système dit « par capitalisation », où vous mettez de côté pendant toute votre vie pour bénéficier du fruit de vos économies 40 ans plus tard: plus égoïste (il n’y a pas de partage de richesse) et plus risqué à la fois (la crise de 2008 est passée par là aussi). Paradoxalement, les fonctionnaires bénéficient d’un régime par capitalisation (la Préfon). Mais je crois qu’il n’y a pas tant de débat là-dessus, la plupart de nos compatriotes veulent conserver le régime actuel par répartition.

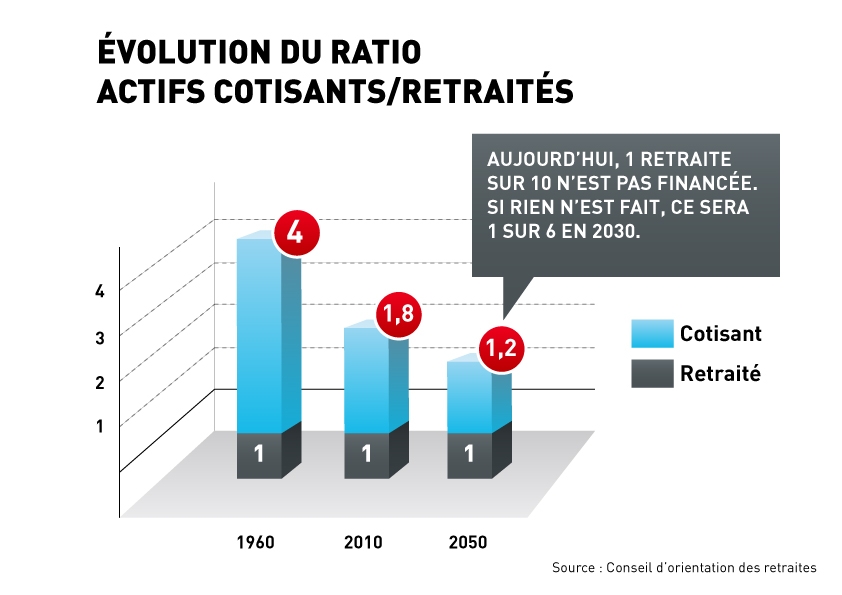

Pour que ce système fonctionne, il faut cependant respecter un certain équilibre, caractérisé par un indicateur: le ratio actifs cotisants / retraités. Plus il est élevé, et plus la charge sur les actifs est réduite: plus d’actifs contribuent à payer un même montant, la part individuelle est réduite. À l’inverse, quand ce ratio est bas, cela signifie que la charge qui incombe à chaque actif est plus importante, ou que le montant des retraites à répartir, à cotisation constante, est plus faible. Il n’y a rien de magique à cela, c’est simplement du bon sens.

Or depuis un demi-siècle, la société française a évolué. L’allongement de la durée de vie, et la baisse de la natalité ont eu une influence importante sur ce ratio. Tout le monde est content de l’allongement de la durée de vie: qui n’a pas envie de vivre plus longtemps? La baisse de la natalité, quant à elle, reflète une évolution des moeurs. Elle accompagne, en général, une élévation du niveau de vie. Et permet à des familles recomposées, dont la proportion en France a augmenté de manière importante, d’atteindre un équilibre économique: essayez de faire vivre un foyer recomposé avec quatre enfants issus de chaque conjoint, vous verrez, c’est sportif.

Que donne donc l’évolution de ce ratio sur 50 ans ? Voici un graphique qui date e 2011, et qui en dit long sur ce ratio. Il est tiré d’un site on ne peut plus sérieux: le portail de la fonction publique. On pourrait aussi suivre un autre critère, le nombre d’années de cotisation sur l’espérance de vie à la retraite. On atteindrait à peu près le même ratio.

On arrive à la situation grotesque, aujourd’hui, d’un retraité payé par un peu moins de deux actifs. Regardez votre fiche de paie, la part des charges liées à la retraite représente environ 15% de votre salaire net et 20% pour la part employeur. Autrement dit, les entreprises prennent en charge le système de retraite à hauteur de 35% de votre net. C’est une pression incroyable. Imaginez maintenant qu’on revienne en 1960: cette part descendrait à 17%. Vous paieriez moins de charges, votre employeur également. Les entreprises gagneraient en compétitivité, les salaires pourraient augmenter.

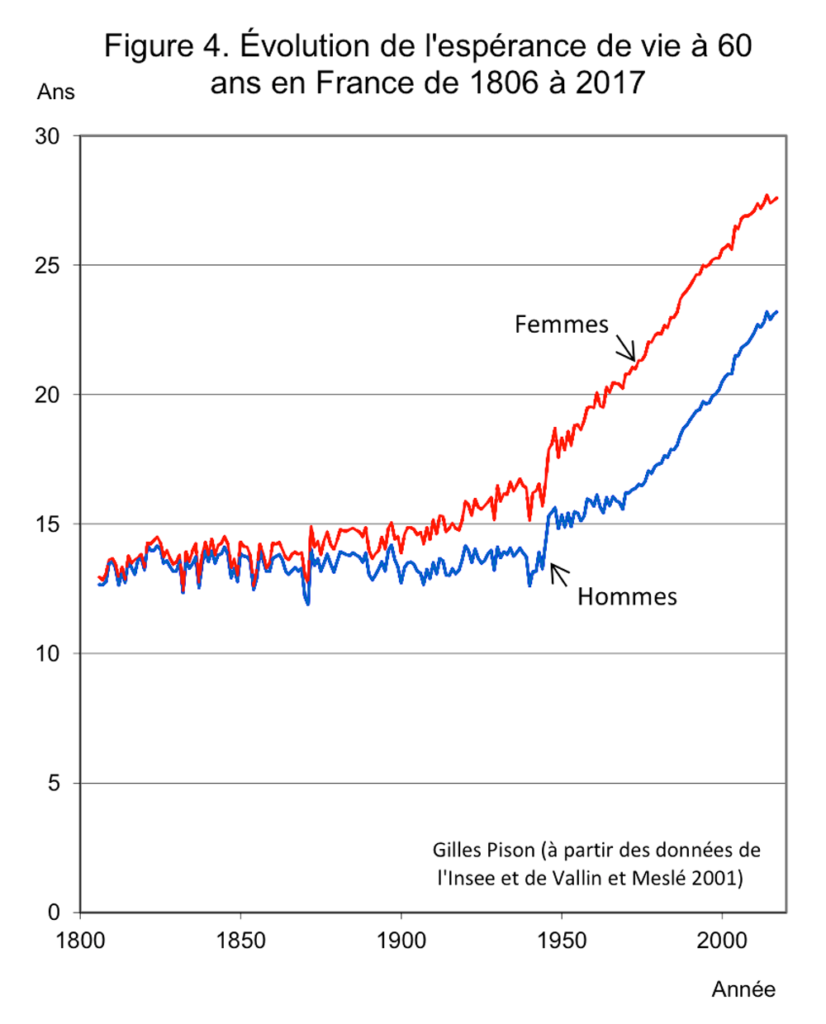

Bien sûr, personne ne veut revenir en 1960, avec une espérance de vie d’une dizaine d’années à 60 ans. Mais cette espérance de vie à 60 ans, c’était à l’époque l’espérance de vie au départ à la retraite. Aujourd’hui, l’espérance de vie au départ à la retraite flirte avec les 30 ans. Comme le disait je ne sais plus quel économiste, on a gagné un trimestre de vie supplémentaire en France chaque année depuis cinquante ans…

Repousser le départ de l’âge à la retraite, c’est à la fois réduire le nombre de retraités bénéficiaires à un instant t, et accroître le nombre de cotisants. C’est donc doublement intéressant pour refaire partir ce sacré ratio à la hausse. Il suffirait probablement de 4 à 5 ans pour que l’impact soit significatif. Passer de 42/25 à 47/20, c’est passer de 1,68 à 2,35, àa paraît peu, mais c’est déjà beaucoup.

C’est vrai, c’est plus facile à dire qu’à faire, quand on constate comment les seniors sont traités dans les entreprises. Passé le cap des 50 ans, on n’est plus vraiment rentable. Un ingénieur de 50 ans a beau avoir 25 ans d’expérience, il a été formé sur des technologies du passé, et vaut deux fois le salaire d’un ingénieur sorti d’école. Et que dire des métiers physiquement pénibles, comme les métiers du bâtiment? Heureusement qu’il sont appelés à disparaître, avec l’essor des robots, n’est-ce pas? Bref, si on veut allonger la durée de la période de cotisation, il faut permettre aux travailleurs de travailler; Et donc créer des emplois. Pas si simple, on vous dit.

Mais tant que nos compatriotes n’auront pas ce ratio pourtant simple à calculer en tête, ils ne comprendront pas que traiter ce sujet est devenu vital pour la société française. Et que retarder son traitement, c’est simplement sacrifier les générations qui entrent dans la vie active, sur l’autel de la retraite béate, où l’on passe trente ans à se tourner le pouce, avec une pension de misère, payée par nos petits-enfants…

J’ai entendu à la TV que pour la caisse des agents de la RATP le ratio est de 0.5

Ils gagnent des salaires aussi élevés à la RATP? Ou bien les retraites sont-elles si basses ?

Analyse utile. Merci. Mais pourquoi ce type d’information n’est-il pas connu de tous ? Pourquoi n’y a-t-il pas débat public sur ce sujet, depuis des années ?

Au moins pour le passage du franc à l’euro, il y a eu des années de préparation.

Il n’est pas impossible que beaucoup de gouvernements se soient dit « après moi le déluge », caressons le Français dans le sens du poil, et que celui-ci ne comprenne pas que, dans une démocratie, on ne peut pas faire des changements qui ont un tel impact en claquant des doigts.

Au Royaume Uni ce sont les patrons qui paient les retraites. J’en ai discuté avec un ami qui a une agence dans le Sud de l’Angleterre et les charges sont très élevées à cause de cela. Pour un résultat pas garanti non plus. En fait, quel que soit le système si tu veux vivre après le travail, il faut placer ton argent et préparer toi-même ta retraite. Finalement, ça revient au même que le système par capitalisation. Et c’est forcément injuste pour ceux qui ont déjà donné beaucoup de leur salaire en taxes et contributions et à qui il ne reste plus d’argent pour épargner.